不動産投資がもたらす効用

- ① 資産形成

- ② 収入補完

- ③ 転売益

- ④ 所得税の節税

- ⑤ 私的年金の形成

- ⑥ 生命保険の代わり

- ⑦ インフレリスクヘッジ

- ⑧ 相続対策

- ⑨ 将来の自己利用

- ⑩ 社会的な関わり

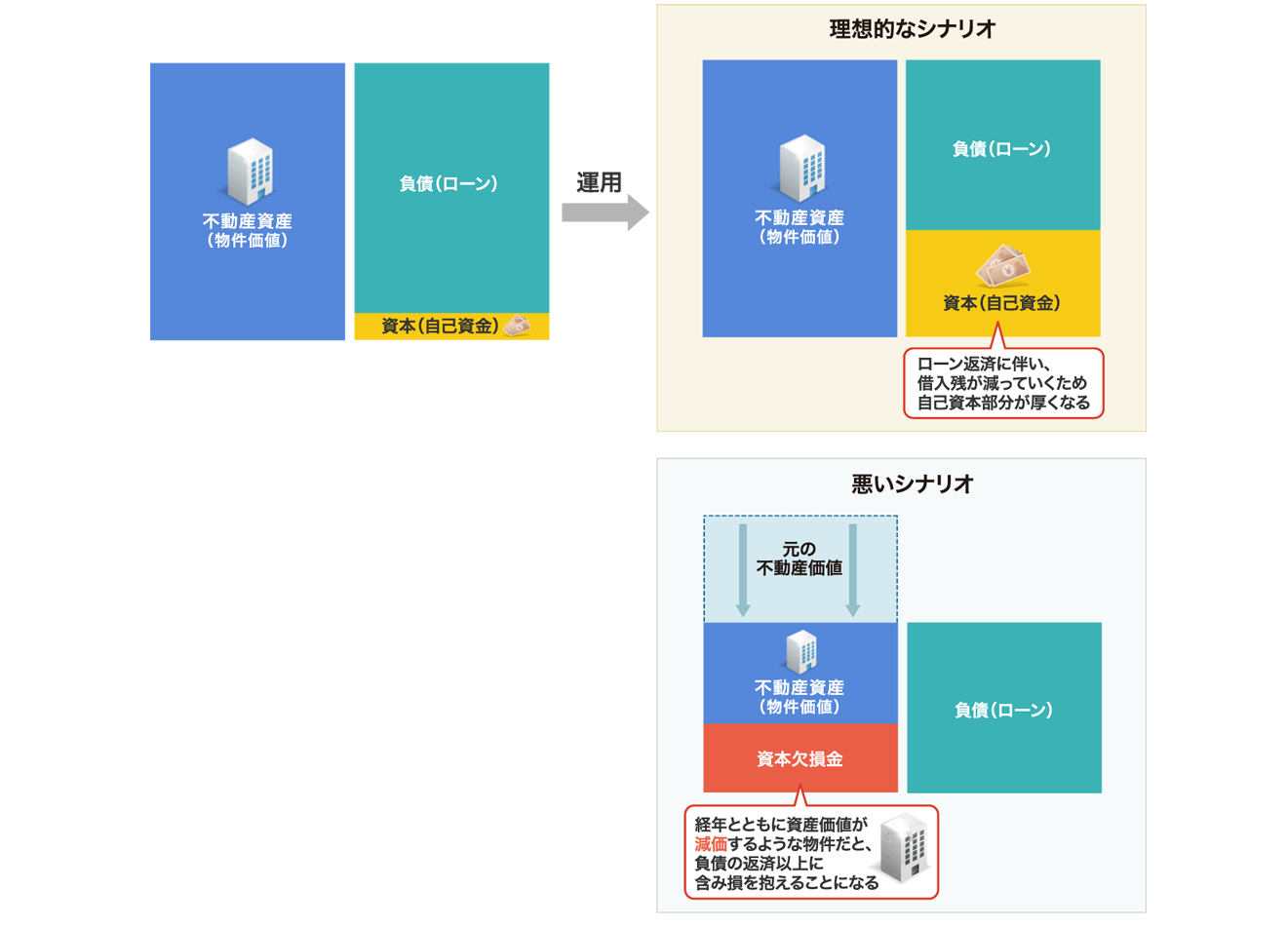

不動産投資は、物件を買うことが目的ではありません。不動産をツールとして、自身や家族の経済的な目標を実現することこそが不動産投資の目的です。例えば、将来の年金代替が目的なのに、利回りに目を取られるばかり、築年数の古い物件を選ぶのは適当ではないのです。

不動産投資は、物件を買うことが目的ではありません。不動産をツールとして、自身や家族の経済的な目標を実現することこそが不動産投資の目的です。例えば、将来の年金代替が目的なのに、利回りに目を取られるばかり、築年数の古い物件を選ぶのは適当ではないのです。

不動産投資の利回りは、その他の投資対象と比べると大きく、魅力的です

不動産投資の利回りは、その他の投資対象と比べると大きく、魅力的です 不動産を賃貸することによって得られる所得=不動産所得は、総合課税となり、給与所得と合算して税額が算出されます。そのため累進課税である給与所得が高い方は不動産所得がプラスだと、同じ高い税率をかけられてしまい手取りは減ってしまいます。

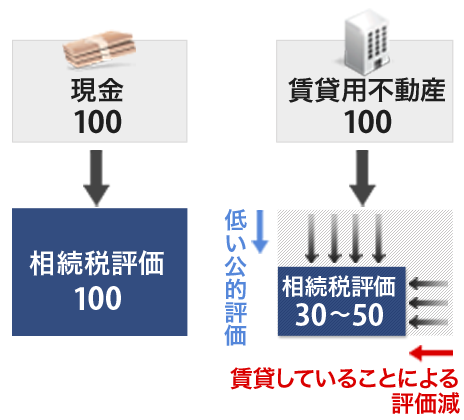

不動産を賃貸することによって得られる所得=不動産所得は、総合課税となり、給与所得と合算して税額が算出されます。そのため累進課税である給与所得が高い方は不動産所得がプラスだと、同じ高い税率をかけられてしまい手取りは減ってしまいます。 相続税の計算における不動産評価は、路線価や固定資産税評価などの公的評価額を用いるために、実勢価格よりもかなり低く算定されます。加えて賃貸用不動産の場合には、自己利用が制限されているという見地から、さらに割り引いて計算されることになります。

相続税の計算における不動産評価は、路線価や固定資産税評価などの公的評価額を用いるために、実勢価格よりもかなり低く算定されます。加えて賃貸用不動産の場合には、自己利用が制限されているという見地から、さらに割り引いて計算されることになります。 ちなみに、マンション投資をする際に団信生命保険加入を求められる場合があります。

ちなみに、マンション投資をする際に団信生命保険加入を求められる場合があります。不動産投資をお考えの方で、未公開物件の情報を

ご希望の方はこちらから

不動産投資、コンサルティング、不動産の売却等に関する

ご相談・お問い合わせはこちらから