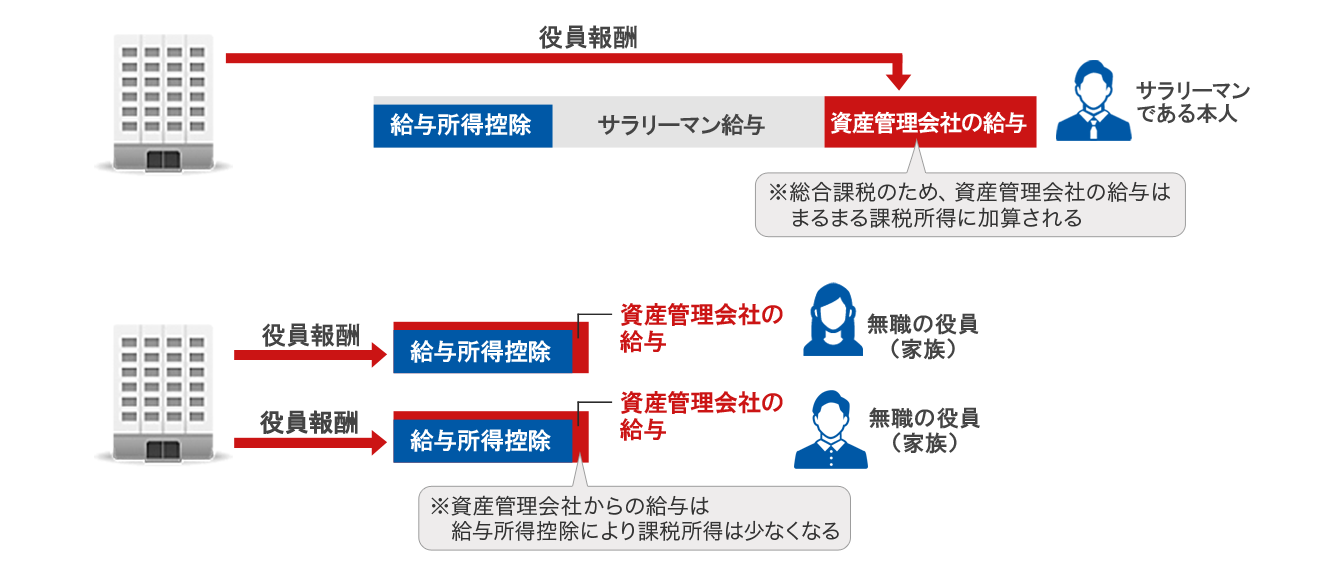

不動産を賃貸することで得る不動産所得は、給与所得と総合課税され、その課税は累進税率が採用されています。そのため給与水準が高い個人が不動産投資を行う場合には、資産管理会社(プライベートカンパニー)を設立して、その法人格で不動産投資を行うのが有効で、よく取られている方法です。

また、資産承継の器としても資産管理会社の活用は有効です。個人の相続税負担が大きいような場合に、死亡という概念がない法人格を活用、その会社を次世代に承継することで、経済的なストレスを極小化しながら、同時に被相続人の思いも込めた「箱」にできるのです。

法人設立にあたっては、合同会社という会社形態を採用することにより、手続きや費用面でずいぶんと簡便になっています。家族会社としての資産管理会社には合同会社は適しています。

新設法人によるローン借入も可能ですし、課税面においても法人税の税率は個人の所得税(+住民税)に比べて低くなる場合が多く、役員報酬等の費用項目の計上も幅広く認められます。さらに繰越損失が認められており、収支の平準化が図れるというメリットもあります。

一方で、設立費用や顧問税理士への報酬など一定のコストが発生するため、個人で取得した場合の比較や、サラリーマンとしてのキャリアプラン(転職や定年)などとあわせてシミュレーションする必要があります。

リボン・エステートでは資産管理会社の設立のご提案もさせていただきます。