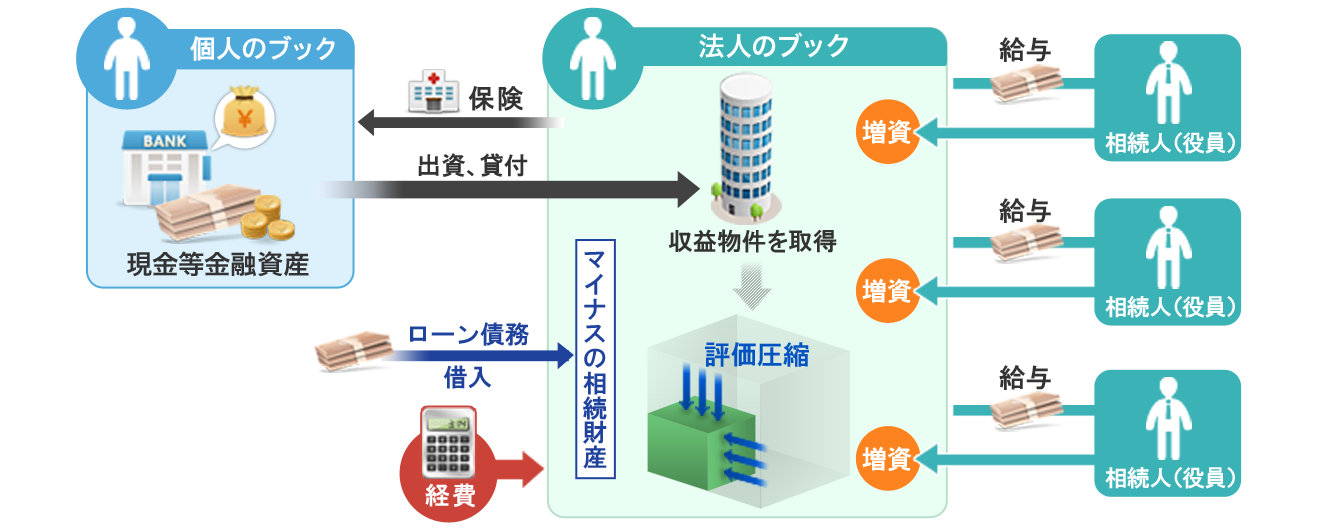

個人の相続対策として、現預金を収益用不動産に換価したとしても、その後の賃料収入が現金として個人に貯まってしまっては、効果が半減してしまいます。その現預金の相続税対策を考えなければならないからです。

そこで、相続人と一緒に設立した資産管理会社で収益物件を取得し、賃料収入を法人に貯める方法が考えられます。

賃料収入を、相続人に給与(役員報酬)として払い出せば、贈与ではなく所得税の枠組みで財産分与が可能となり、経済的なストレスを抑えた、生前贈与を実現できるのです。

また、110万円の暦年贈与も併用し、相続人が資産管理会社に対して増資する原資とすれば、相続資産となる被相続人の会社持分割合をあらかじめ減らすことができ、スムーズな資産承継を導くことができます。

広義の家計

現在なんらかの保険(生命保険、火災保険)に加入している方が大半と思われますが、その保険料は、個人の税引き後収入から捻出しているものと思われます。

現在なんらかの保険(生命保険、火災保険)に加入している方が大半と思われますが、その保険料は、個人の税引き後収入から捻出しているものと思われます。