プライバシーポリシー

サイトマップ

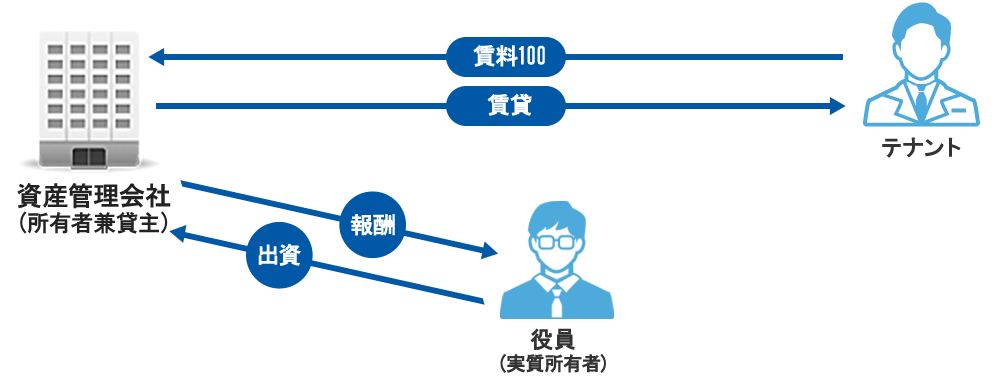

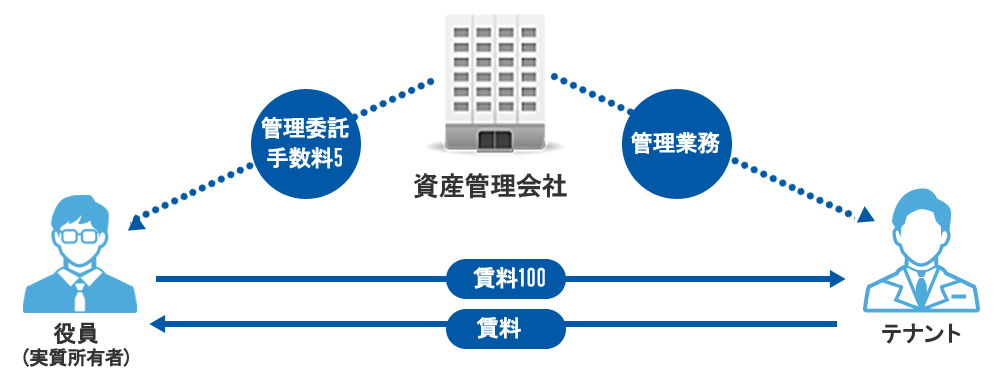

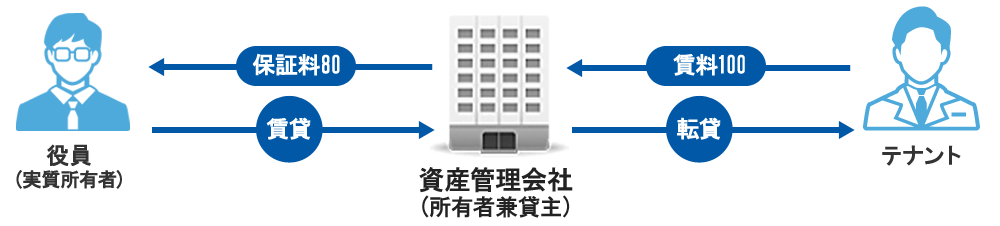

資産管理会社について

不動産投資をお考えの方で、未公開物件の情報を ご希望の方はこちらから

不動産投資、コンサルティング、不動産の売却等に関するご相談・お問い合わせはこちらから